Creció el consumo de los hogares en bienes y servicios en septiembre

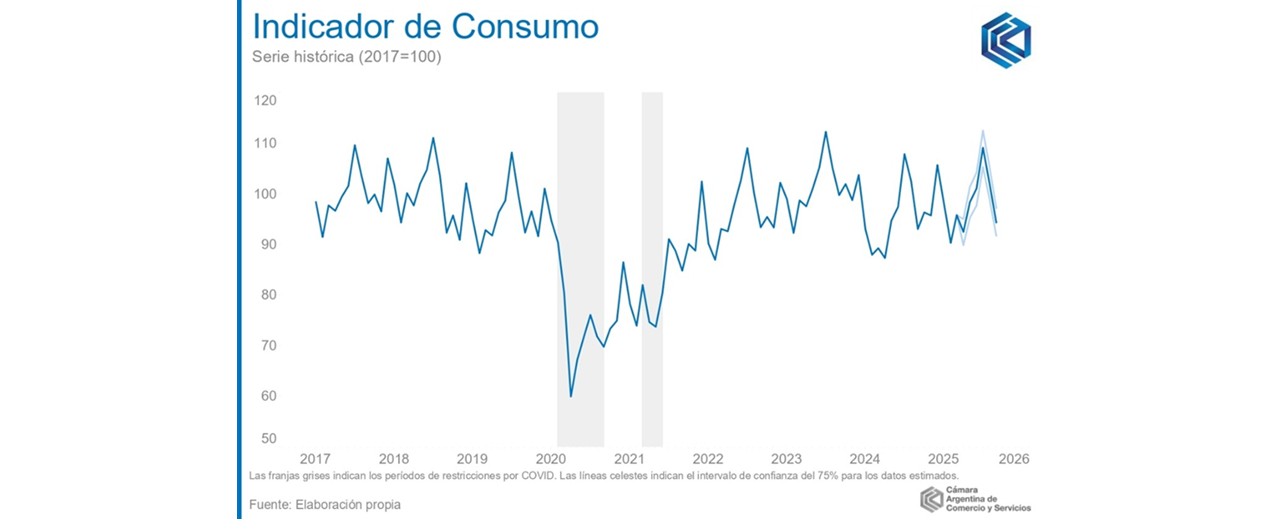

Según el Indicador de Consumo de la CAC, se registró un alza interanual del 1,4%. Frente a agosto, en tanto, hubo una caída del 0,3%.

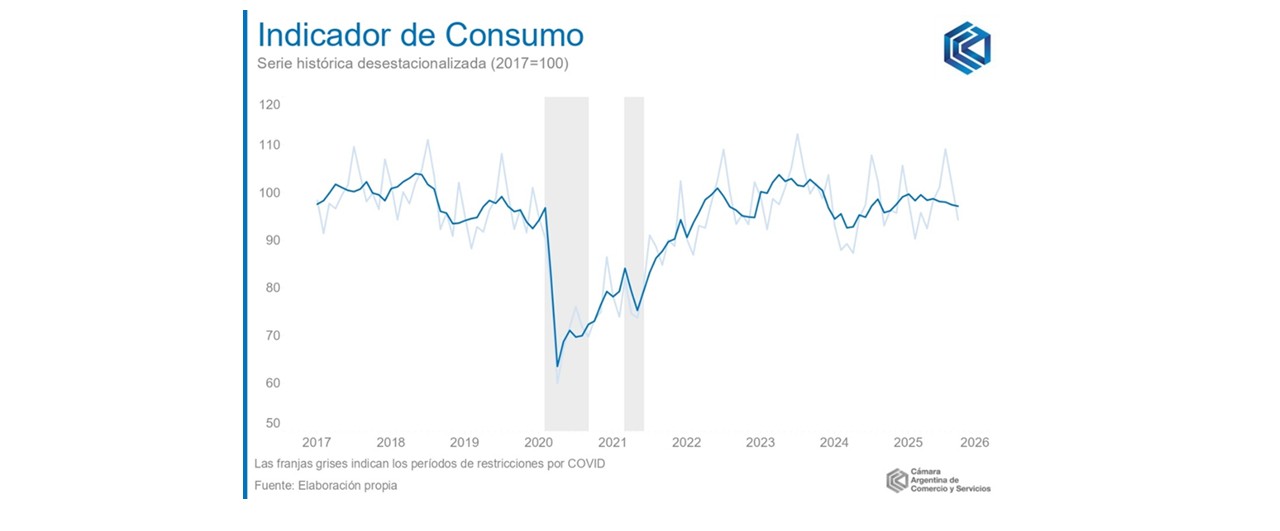

En septiembre de 2025, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un crecimiento de 1,4% en la comparación interanual (i.a.), implicando un decrecimiento de 0,3%frente al mes de agosto en términos desestacionalizados (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

De esta manera, en septiembre el IC registró un crecimiento interanual del 1,4%, retomando la senda de las variaciones positivas exhibida durante todo el año con excepción de agosto. Esto es, septiembre mostró nuevamente un crecimiento respecto al mismo mes del año anterior, aunque en la comparación desestacionalizada muestra una leve contracción de 0,3% contra el pasado agosto.

A pesar de que esto se da en el marco de una leve aceleración de la inflación, escalando nuevamente por encima del 2%, umbral que no se atravesaba desde abril de este año, la estabilización del nivel de precios ayuda a que la tendencia a la recuperación del consumo continúe en los dos últimos meses del año. En septiembre la inflación mensual fue de 2,1%, implicando una variación interanual (del pasado septiembre de 2024 al actual) de 31,8% y una acumulada durante todo 2025 de 22%.

La inflación de septiembre llevó a la variación interanual a su nivel más bajo desde julio de 2018 (cuando fue de 31,2%) y, pese a su leve aceleración mensual, continúa dentro de la tendencia de mayor estabilidad de precios que viene consolidándose en los últimos meses. Este desempeño resulta aún más relevante si se considera que el tipo de cambio oficial avanzó 5,3% en el mismo período. La combinación de ambas variaciones revela que nuevamente el traslado a precios fue limitado, reflejando una menor sensibilidad de los precios frente a los movimientos del dólar. En este contexto, la habitual dolarización de cartera preelectoral se combinó con movimientos volátiles en la tasa de interés, en medio de anuncios e intervenciones en el mercado local por parte del tesoro de Estados Unidos. De este modo, queda por verse a futuro cómo la dinámica poselectoral afectará los ingresos de los hogares, cuyo incremento (que fue sostenido desde mediados del año pasado hasta principios de este) se vio mermado en los últimos meses.

Los movimientos del consumo y la actividad económica resultan habitualmente emparejados. El año pasado esto reflejó que, en las variaciones interanuales, el IC y del EMAE compartieran signo negativo en casi todos los meses del año. Esta dinámica parece haberse replicado en sentido inverso (con variaciones interanuales positivas) y con distintas velocidades de recuperación en el corriente año. En agosto de 2025, el EMAE registró un avance interanual del 2,4%, continuando la racha de todo el año en resultados positivos contra meses del año pasado. La serie desestacionalizada, por su parte, mostró un incremento de 0,3% recuperando el crecimiento tras tres meses de caída intermensual. Sin embargo, este incremento en el indicador de actividad resultó esta vez de distinto signo a lo ocurrido con el IC durante el mismo mes, donde las variaciones interanuales mostraron un valor levemente negativo (-0,5%). De todos modos, para el agregado del año en ambas series impacta la baja base de comparación en 2024, que contribuye a la performance positiva de los indicadores.

Al analizar el desempeño de algunos rubros en particular, se observa una dinámica heterogénea en las variaciones interanuales respecto a los valores de septiembre de 2024.

El rubro de indumentaria y calzado mostró una caída estimada de 1,7% i.a., contrapesando levemente el crecimiento del IC, con una contribución negativa de -0,1 puntos porcentuales. Esta caída se da en el contexto de una baja vara de comparación en la referencia de septiembre de 2024, que en su momento ya había marcado una caída interanual de 12%.

Por otro lado, el capítulo de transporte y vehículos mostró un crecimiento estimado de 2,2% . i.a. en septiembre, contribuyendo positivamente en un 0,3 p.p. a la variación interanual del IC. El patentamiento de automóviles continúa traccionando el índice agregado hacia arriba, ya que marca un crecimiento de 40% respecto al mismo mes del año pasado.

Recreación y cultura mostró en septiembre un crecimiento de 9,5% i.a., con una contribución positiva de 0,6 p.p. al crecimiento del IC. El sector continúa con mejoras respecto a un 2024 que resultó negativo. También se extendió el efecto positivo en la venta de entradas iniciado en agosto.

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un crecimiento estimado de 5,6% en septiembre respecto al mismo mes del año pasado, contribuyendo fuertemente al crecimiento del IC agregado reportado para septiembre. El rubro fue afectado positivamente por un incremento en el consumo de energía eléctrica.

Con respecto al resto de los rubros, estos experimentaron una contracción estimada de 0,6% i.a. en septiembre (y una incidencia negativa de 0,3 p.p.), acumulando un retroceso de 0,4% respecto a la prepandemia.

El consumo de los bienes de consumo masivo (FMCG o fast-moving consumer goods, es decir, los bienes de alta rotación y vida útil muy corta) muestra nuevamente un avance interanual, con un crecimiento de 3,8% respecto al mismo mes del año anterior. Sin embargo, la serie desestacionalizada cayó 0,2% de forma intermensual.

Luego de hacer piso en abril de 2024, el crédito en términos reales logró crecer sostenidamente durante todos los meses restantes del año y continuó el proceso en lo que va del 2025. A pesar de aminorar su crecimiento durante los últimos meses, el crédito a hogares y familias continúa al alza. Debido a la volatilidad en la tasa de interés de los últimos meses el acceso al crédito se vio mermado. Las tarjetas de crédito y préstamos personales continúan mostrando dinamismo, en contraposición con el crédito prendario e hipotecario cuya recuperación se ralentizó. En el mismo sentido, el patentamiento de automóviles y las escrituras de inmuebles continúan mostrando variaciones interanuales positivas, pero cada vez más leves respecto a las de meses anteriores.

En síntesis, el consumo masivo reanudó su recuperación, mientras que el consumo de bienes durables continúa la moderación de su crecimiento, aunque aún conservando la tendencia positiva. Esto significa que se sigue sosteniendo el cambio de composición relativa en favor de los bienes durables en el consumo de los hogares en detrimento del consumo masivo, pero estos cambios de composición parecen tender a estabilizarse. Las perspectivas en torno a la leve mejoría del ingreso disponible para lo que resta del año no parecen ser señal de un cambio en esta dinámica.

Seguir leyendo

.jpeg)

Subió la cantidad de locales en alquiler y venta en la Ciudad de Buenos Aires